証券コード9338 INFORICHについて、今期及び来期にわたる業績予想について紹介する。同社は、モバイルバッテリーのシェアリングサービス「ChargeSPOT」を中心に事業を展開する企業だ。2015年9月に創業し、2022年10月に東証グロース市場に上場している。同社は国内外でChargeSPOTを展開するとともに、広告プラットフォーム事業やベビーケアルーム「mamaro」事業も展開している。現在の事業は「ChargeSPOT国内」「ChargeSPOT海外」「プラットフォーム」の3セグメントで構成され、主力のChargeSPOT国内事業が売上高全体の約7割を占めている。

国内ChargeSPOT事業は、デジタルサイネージを搭載したバッテリースタンドからモバイルバッテリーをレンタルできるサービスだ。利用者はスマートフォンアプリでQRコードをスキャンし、バッテリーを借りて、別の場所で返却することが可能だ。2024年12月末時点で国内設置台数は47,330台に達し、市場シェア約83%を獲得している。チェーン店、鉄道駅、商業施設など多様な場所に設置され、収益は利用料金のほか、設置場所との収益分配や広告収入などで構成されている。2024年度は料金改定による単価上昇などにより、レンタル回数が2,080万回(前年比+28%)、月間アクティブユーザー数が104万人(同+24%)と大きく成長した。

海外ChargeSPOT事業では直営(香港、中国、オーストラリア、台湾)とフランチャイズ(タイ、シンガポール、マカオ)の両方で展開している。2024年にはオーストラリアのEzycharge社(シェア90%超)の株式51%取得や台湾フランチャイジーの完全子会社化を実施し、積極的に海外展開を進めている。また、イギリス子会社を設立し、ヨーロッパ展開(イタリア)も開始予定だ。

プラットフォーム事業はChargeSPOTのサイネージを活用した広告事業に加え、2024年末から個人がアーティストへの応援メッセージを発信できる「CheerSPOT」を開始した。また、ベビーケアルーム「mamaro」を運営するTrim社の株式を取得し、事業多角化を進めている。なお、2025年12月期1Qより、事業の成長と多角化に伴い、セグメント区分が変更される。これにより、従来は国内向け広告事業が「ChargeSPOT国内」セグメントに含まれていたが、今後は国内外の広告事業が「プラットフォーム」セグメントに再編され、より明確な事業別の業績把握が可能となる。

2024年12月期の連結業績は、売上高107.0億円(前年比+39%)、EBITDA29.6億円(同+110%)、営業利益16.6億円(同+175%)と大幅な増収増益となった。ChargeSPOT国内事業では料金改定による単価上昇と設置台数増加、海外ではM&Aによる事業拡大が売上成長をけん引した。また、収益性も大きく向上し、連結EBITDAマージンは28%に達している。

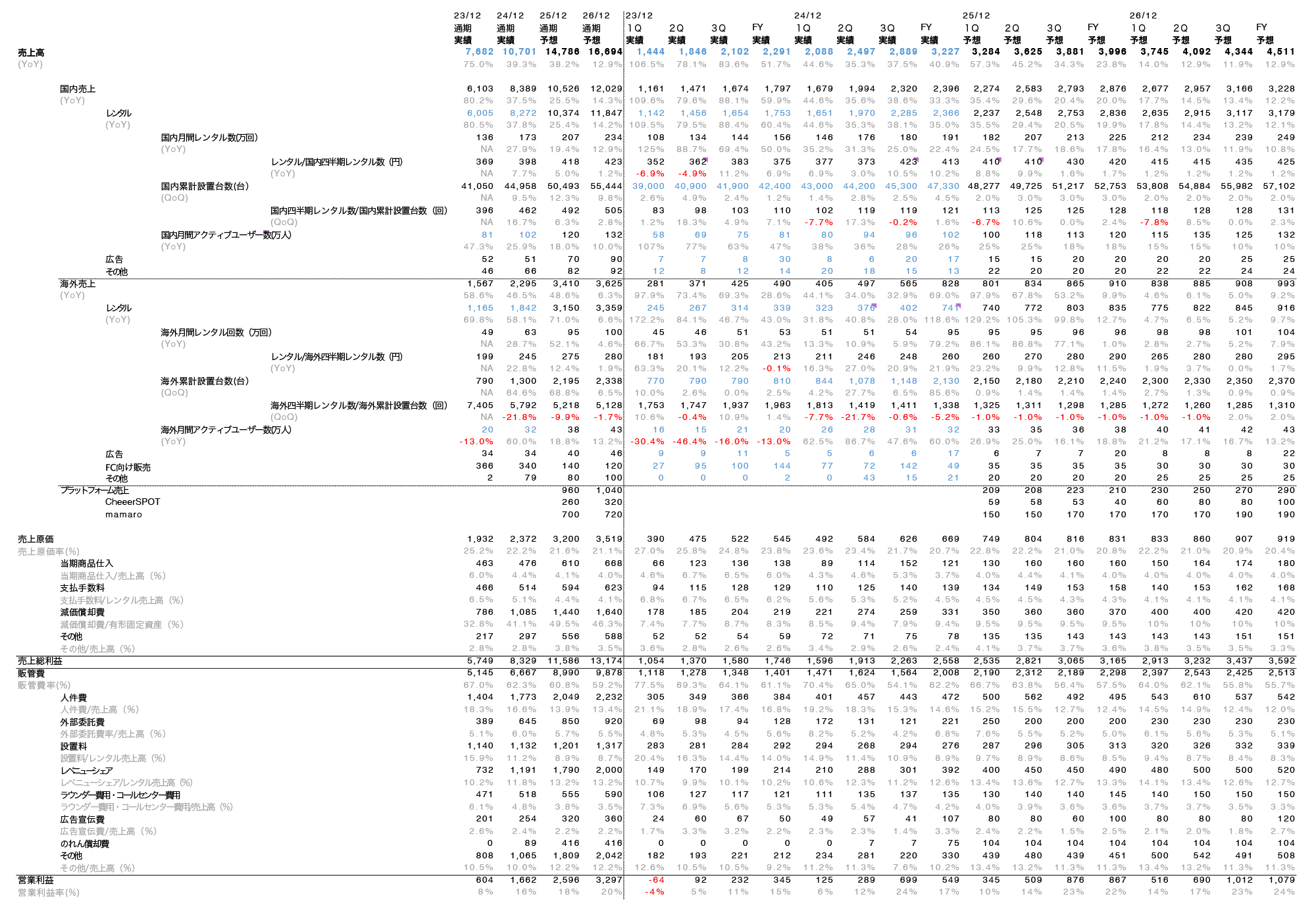

上記が今回行った業績予想である。

hargeSPOT事業はKPIとして、月間レンタル数、累積設置台数、月間アクティブユーザーすうが開示されており、売上高を月間レンタル数で割ることでおおよその単価を、月間レンタル数を累積設置台数で割ることでおおよその稼働率算出している。四半期レンタル数/累計設置台数(回)は特に国内において月間アクティブユーザー数と強い相関関係があるため、月間アクティブユーザー数の予測値と過去の傾向を基に予想している。また同社は国内レンタル事業において料金体系の調整を積極的に行っている。2024年12月期3Qに実施された価格改定の効果が今後も続き、加えて同社は料金設定にまだ余地があると表明しているため、今後も単価が若干上昇する可能性があり、それを見込んで単価の成長モデルを作成した。INFORICHはTrim社取得に際し、普通株式取得に9億5,000万円、アドバイザリー費用等に6,500万円を支出し、総額10億1,500万円を投じた。財務諸表上ではこの取引で最大9億円ののれんが発生すると試算されており、7年間の償却期間を適用した場合、四半期ごとに約3,000万円の費用計上が見込まれる。そのため、台湾FCの買収とオーストラリアのEzycharge社の買収に加え、四半期ごとに30百万円ののれん償却額を追加している。また、TRIM社は2023年度に売上高372百万円、営業利益171百万円、利益率約30%を計上した企業であるため、売上高の約70%を売上原価、販管費のその他の部分に追加計上したモデルを作成した。

以上の予想と会社予想、四季報予想、コンセンサスとの比較を以下に示す。

我々の予想では2025年12月期の予想は売上高は会社予想、四季報予想を下回るが、営業利益はそれらを上回るやや強気な予想となった。

同社は2025年5月1日からの価格改定において30分未満の料金を330円から165円に引き下げることを発表しており、これによる単価の低下が一時的に生じる可能性もある。ただし、同社によれば若年層の利用促進によるレンタル数増加で売上への影響は相殺される見込みとのことである。

同社は中期経営計画や決算説明資料のなかで、新規事業について言及しており、特に「CheerSPOT」事業については現状では業績に与える影響は軽微とされているものの、今後はChargeSPOT事業とのクロスセル等により新たな収益の柱となることが想定されるため期待が持てる。2024年12月から本格展開が始まったこのプラットフォームは、ファンとアーティストをつなぐ循環型サービスであり、経営陣は2桁億円の収益を目指すと明言している。また、2024年11月に子会社化したTrim社が展開する「mamaro」事業についても、2025年度は6.8億円の売上を見込んでおり、今後のプラットフォーム事業の成長ドライバーとなる可能性がある。

一方で、広告宣伝費については期ごとに変動が大きく、4Qに実施したカンファレンスや香港での大型マーケティング施策など、一時的な費用が発生することもあり、どの程度の利益が出るのか見通しが立てづらいというのが現状である。加えて、イタリア(Thun社との業務提携、初年度約2000台設置を目標)をはじめとする欧州展開などの海外事業の立ち上げ期には、初期投資により収益性が一時的に低下する可能性もある。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。