証券コード 7932 株式会社ニッピについて、今期及び来期にわたる業績予想について紹介する。同社は1907年に皮革生産の国産化促進を目的として設立され、2004年12月に東証スタンダード市場に上場している。コラーゲン・ケーシング事業、ゼラチン関連事業、化粧品関連事業、皮革関連事業、賃貸・不動産事業、食品その他事業の6事業を展開しており、売上高構成比では、ゼラチン関連事業が28.4%、コラーゲン・ケーシング事業が19.4%、食品その他事業が19.1%、化粧品関連事業が15.5%,皮革関連事業が15.5%,賃貸・不動産事業が2.1%を占めている。

コラーゲン・ケーシング事業では、ソーセージ用可食性コラーゲン・ケーシングの製造販売を行っており、世界4大メーカーの一角として国内唯一の製造拠点を有している。国内はフランクサイズや着色素材が主力で、海外は輸出為替が追い風となり東南アジアと北米向けが伸長している。原料価格の上昇はあるものの生産性向上により収益性を確保している。

ゼラチン関連事業では、食品用・医薬用・工業用のゼラチン及びコラーゲンペプチドの製造販売を行っている。カプセル、惣菜向けを中心とするゼラチン販売と、健康食品向けのペプタイド販売が柱。価格改定により収益性は改善したものの、その後の円安進行により再び収益を圧迫している状況にある。

化粧品関連事業では、基礎化粧品「スキンケアジェル」や健康食品「ニッピコラーゲン100」を展開。主力の「ニッピコラーゲン100」は高橋尚子氏を起用した販促効果もあり、好調に推移している。

皮革関連事業では、靴用革と自動車用革を主力とし、靴用革は需要回復により好調な一方、自動車用革は中国経済減速の影響を受けている。

賃貸・不動産事業では、東京都足立区と大阪市浪速区の旧工場跡地を商業施設等として有効活用しており、安定的な収益源となっている。

食品その他事業では、イタリア食材輸入販売、有機穀物販売に加え、iPS細胞培養基材など再生医療分野への展開も進めている。

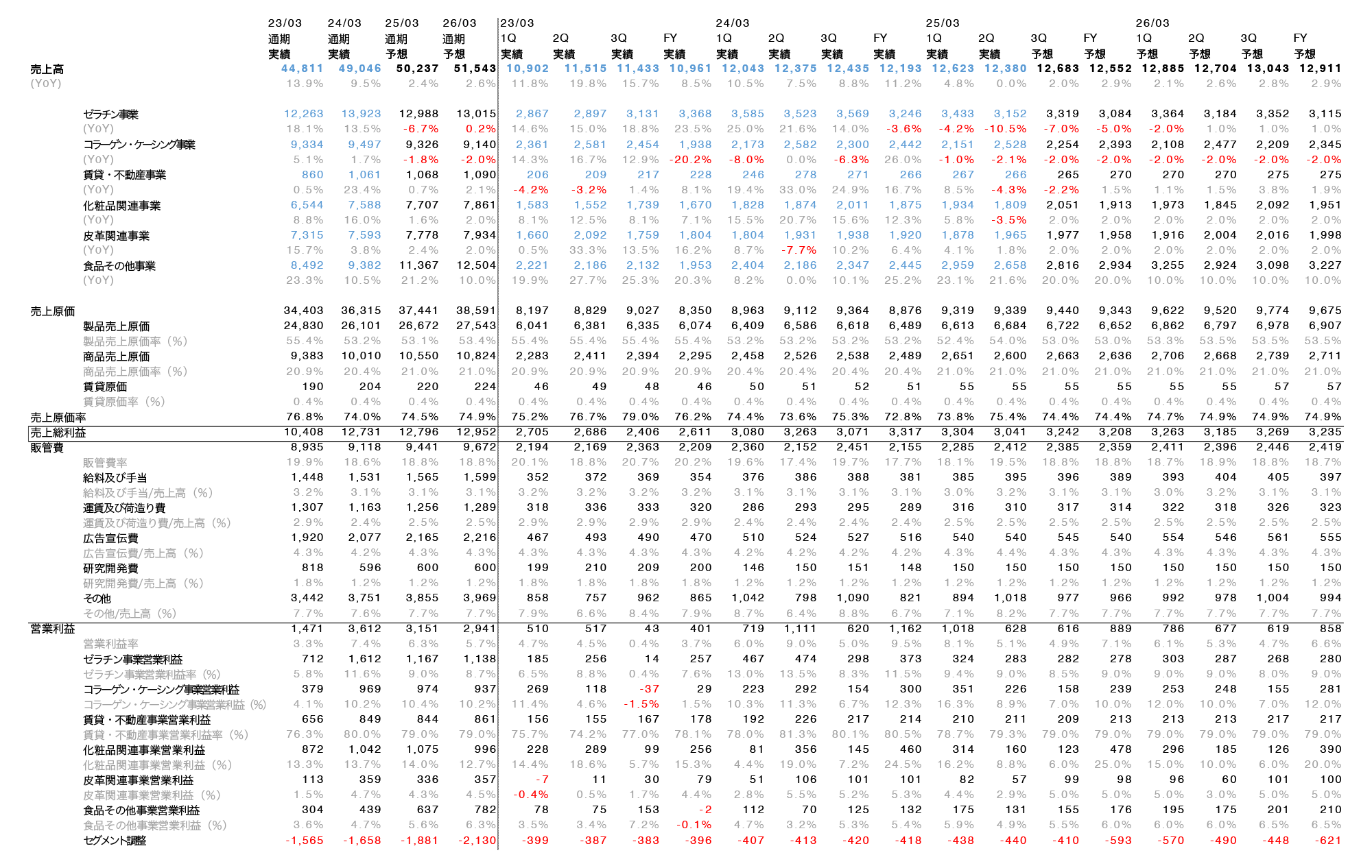

直近の決算は11月に開示された2025年3月期第2四半期決算であり、売上高25,003百万円(前年同期比2.4%増)、営業利益1,646百万円(同10.0%減)となった。ゼラチン関連事業で輸入為替の影響を大きく受けて減収減益となったものの、その他の各報告セグメントは概ね順調に推移している。

上記が今回行った業績予想である。

ゼラチン関連事業は、Qごとの売上高から成長率のトレンドを確認できる。2024年3月期上期の状況から、国内外での価格競争の激化、健康食品の健康被害事件の影響、処理水による影響を受けて苦戦が続いており、今期下半期は前年同期比-5%の成長率を見込んだ。来期については、段階的な価格改定の効果と、惣菜用、医薬用、介護向けなど用途の多様化による需要回復を織り込み、各四半期で1%の成長率を想定しモデルを作成。しかし主要原材料のほぼすべてを海外から輸入しているのに対し、売上高の海外比率は約22%であることから円安がゼラチン事業等に与える収益性低下の影響は大きいため、営業利益率は前年同期比で低下すると予想。

コラーゲン・ケーシング事業は、北米向け輸出販売の苦戦、天候不順の影響によるフランクサイズの需要減少などから、今後も-2%の成長率が継続すると予想した。特に国内販売において価格転嫁が進んでいない点も考慮し、保守的な予想となっている。

賃貸・不動産事業は、比較的小規模ではあるが安定した収益基盤であり、東京都足立区と大阪市の2拠点での賃貸事業を展開している。来期末に売上高275百万円を見込んでいる。また、賃貸等不動産の簿価と時価の差(約150億円)があることから、足立区でのポンテグランデTOKYO開発に伴う将来的な売却による特別利益計上やバランスシートの改善余地があると考えられる。しかし足元の建設費の高騰によりデベロッパーは買いたがっておらず買い手がいないのも実情である。

皮革関連事業は、靴用革の需要回復や生産工程・処方の見直しによるコスト削減効果から、2%の安定成長を継続すると予想しています。自動車用革については中国経済減速の影響は継続するものの、価格転嫁の進展により収益性は維持できると見込んだ。

食品その他事業は、有機穀物の安定需要、外食産業向けイタリア食材の需要回復、バイオ関連製品の堅調な推移を背景に、今期上半期は20%の高成長を達成。来期については、国内外製薬会社や民間研究機関からの需要は継続するものの、成長率は緩やかに鈍化し、各四半期で10%の成長率を想定した。

化粧品関連事業は、健康食品サプリメントの健康被害報道の影響は一時的と判断し、今後も安定した成長を見込んでいる。

以上の予想と会社予想、四季報予想との比較を以下に示す。

我々の2025年3月期予想は、会社の公表予想とほぼ同水準ながら、売上高、経常利益ともにやや上振れを見込んでいる。

同社は中期経営計画において、バイオ関連事業(iPS細胞培養基材iMatrixシリーズ等)の成長に注力する方針を示しており、現状では業績への影響は限定的だが、今後は主力事業の一角とすべく注力していく方針が示されている。またニッピの価格改定は、2023年3月期から段階的に実施されているが、これは一律の値上げ率を適用するものではない。同社によると取引先との個別の交渉に基づき、取引規模や使用用途、市場環境などを考慮しながら、それぞれの状況に応じた価格改定を行っているため、具体的な値上げ率を一概に示すことは困難である。またネットキャッシュ比率に関しては2024年3月期末にから大幅な改善を見せており、加えて不動産売却の時期や条件は不透明なものの足立区の不動産の売却が実現すれば、財務体質は抜本的に改善される可能性がある。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。