1月30日発表されたオリエンタルランドの2025年3月期3Q決算を受けて業績予想のアップデートを行った。

まずオリエンタルランドが発表した実績値と我々の予想の差異について確認していく。

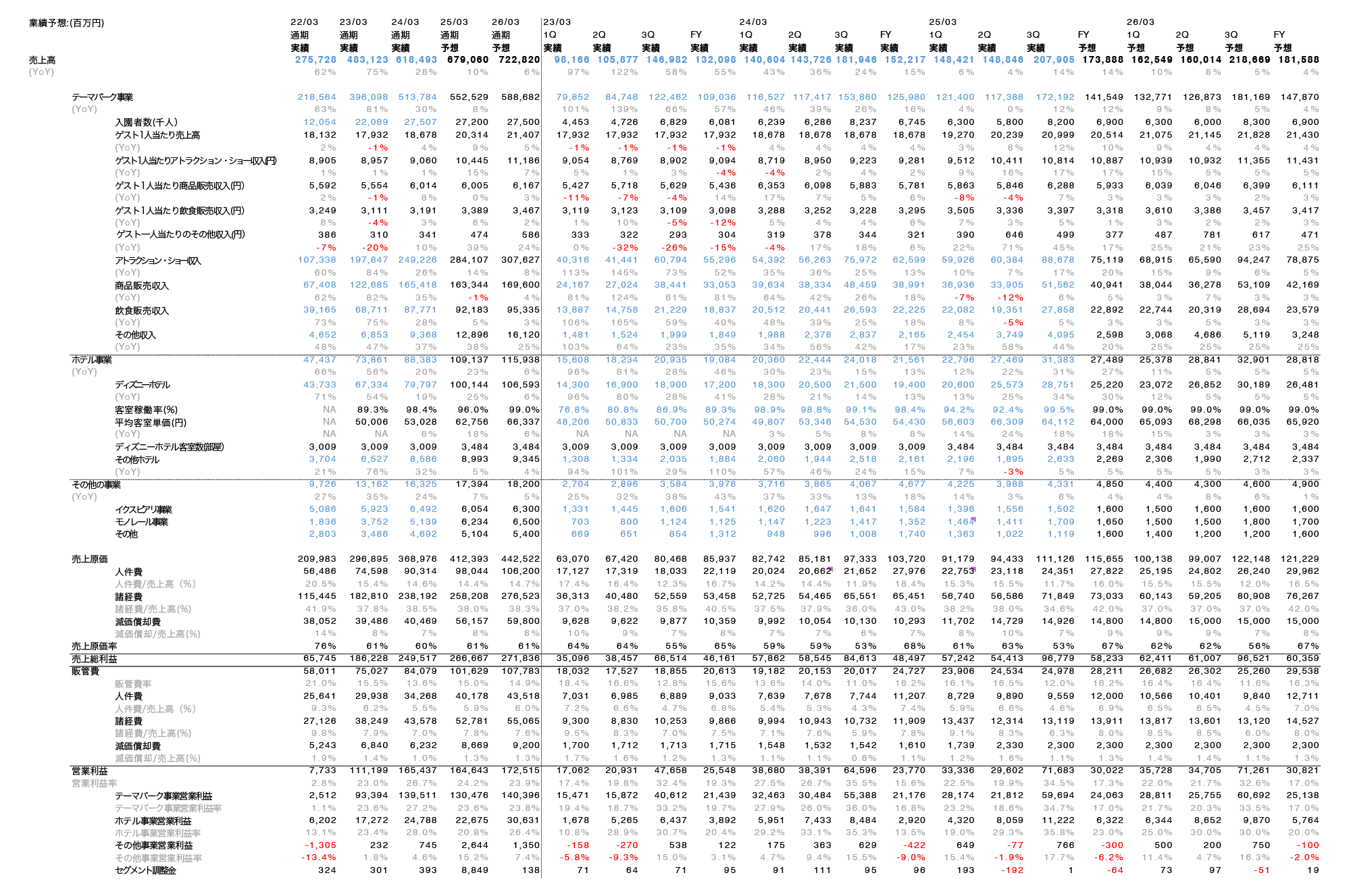

予測と実績を比較すると、売上高は予想の182,205に対して実績が207,905と大幅に上回る結果となった。この大幅な上振れの主な理由は、テーマパーク事業における2Qの来場者数減少が猛暑による一時的な影響であり、40周年イベント終了後もコンテンツ力が維持されていることが証明されたためだ。また、収益構造の強化も進んでいる。アトラクション・ショー収入のうち1割強を占めるディズニー・プレミアアクセスの好調や、ファンタジースプリングス関連商品の販売増、変動価格制による高価格帯チケット構成比の増加といった価格戦略の成功により、来場者数に左右されない収益基盤が確立されつつある。商品販売収入はファンタジースプリングス関連商品やイベント関連商品が好調だった一方、飲食販売収入は予想を上回らなかった。これはファンタジースプリングスの人気が予想以上で、待ち時間増加によりパーク内の回遊時間が減少したためだ。

ホテル事業の売上高も予想26,138から実績31,361へと5,223(16.7%)上回った。この好調の要因は、ファンタジースプリングスホテルの開業効果に加え、客室単価が前年同期比17.6%増の64,112円となるなど、レヴェニューマネジメントの導入による価格の最適化が進んでいるためだ。

同社は決算開示と同時に通期予想を据え置いた。3Qの業績が10月時点の想定に対して順調に進捗したためだ。FYも「ディズニー・パルパルーザ」第3弾のスペシャルイベントが好評なほか、東京ディズニーシーではダッフィー&フレンズのイベント、夜間券の増枠、商品店舗の運営時間延長など様々な施策を実施する予定だ。

また、10月に開示した通期営業利益の想定(期初予想から約100万人の入園者数減少を見込むものの、テーマパーク事業の収入やコストコントロールにより1,700億円を達成するという想定)に変更はない。2025年4月には次期中期経営計画を発表する予定で、キャピタルアロケーションを含めた新たな成長戦略の方向性が示される見通しだ。

今回の決算開示を受け、業績予想モデルの更新を行ったので紹介する。変更した点は以下である。

- ホテル事業の平均客室単価の成長率を前回のモデルではYoYで横ばいとしていたが、YoYで平均+8%に修正した。

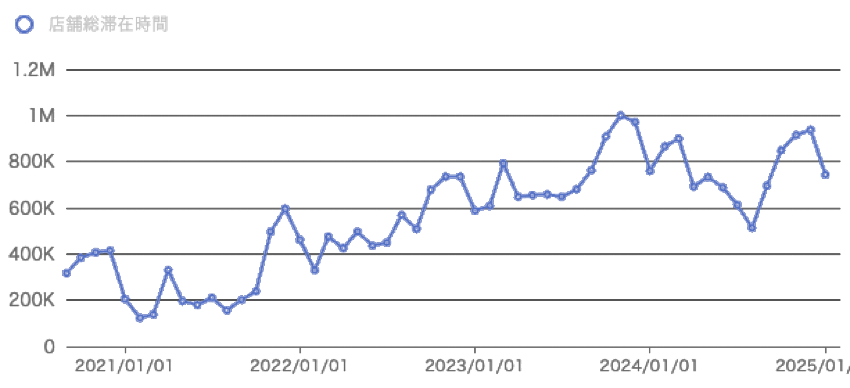

PERAGARUの来場者滞在時間データによると、1月中旬時点でパーク内の滞在時間は前年同月比で2%減と昨年と同水準で推移し、好調を維持している。なお、このデータは1人当たり売上高が平均値より高い傾向にある外国人来場者の滞在時間を含んでおらず、インバウンド需要が好調な現状を考慮する必要がある。

3Qはファンタジースプリングスの効果とディズニー・プレミアアクセスの好調に加え、高価格帯チケット戦略の成功により、営業利益は前年同期比増益を達成した。同社によるとFYは、従来のイベント施策に加え、カレッジパスポート販売など新たな施策も実施される予定で、期初予想の1,700億円達成を目指すとのことだ。2026年3月期については、ファンタジースプリングスの通年稼働が業績をけん引する見込みだ。一方で、国内旅行需要の動向や、値上げ施策の継続性については不透明感が残る。特に、ディズニー・プレミアアクセスの価格設定や予約システムの変更(事前予約制)など、収益性と顧客満足度のバランスについては注視が必要だろう。

今後の投資判断には、これらの点を総合的に考慮する必要がある。