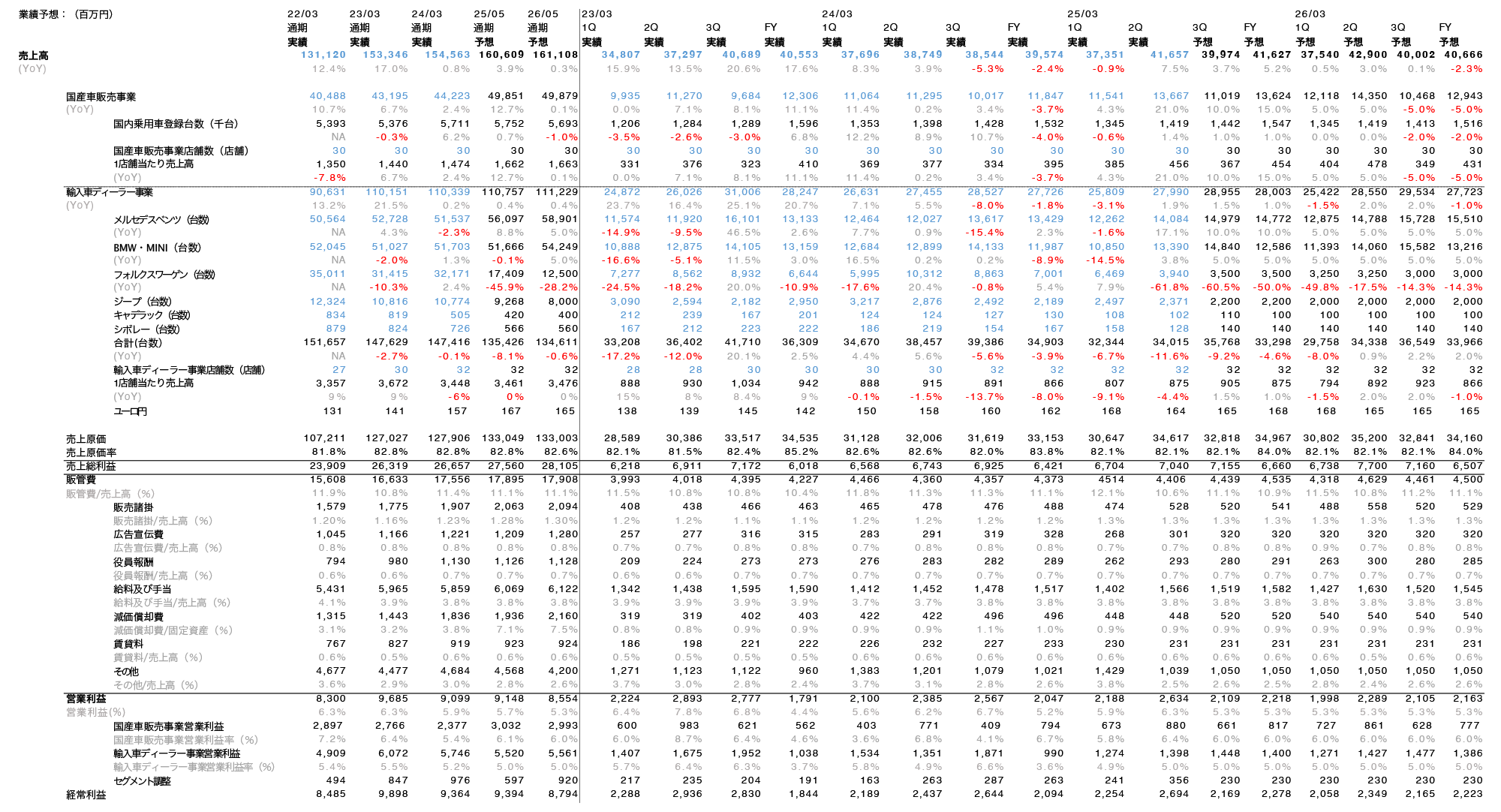

11月13日に発表されたケーユーHDの2025年3月期第2四半期決算を受けて業績予想のアップデートを行った。

まずケーユーHDが発表した実績値と我々の予想の差異について確認していく。

売上高+7.5%,営業利益+11.5%と我々の予想に反して大幅な増加となった。

国産車販売事業では、トヨタをはじめとする大手メーカーの増産効果により、新車供給も改善傾向にあることに加え、2Qの新車、中古車ともに新規登録車数が前年比101%と回復基調となった。また円安を背景に海外需要の高い日本車を確保したい輸出事業者が買付を強化しており、中古車オークションの平均落札単価が前年同期比19.5%増と過去最高を記録したことで収益性が向上した。これらが起因して予想を大幅に上回る結果となった。輸入車ディーラー事業では、フォルクスワーゲン社の経営不振などもあり、新規輸入車登録台数が大幅に減少したが、主力のメルセデス社製品の新規輸入車登録台数が増加したことに加え、円安や輸送コストの高騰が販売価格の下支えとなり、売上高と収益性を確保することができたと考えられる。

今回の決算開示を受け、業績予想モデルの更新を行ったので紹介する。変更した点は以下である。

- 国内販売事業の3Q、FYにおけるYoY成長率をそれぞれ+3%,0%と置いていたが+10%,+15%と修正した。

- 輸入車ディーラー事業のYoY成長率を3Q・FYで-1%と置いていたが、それぞれ+2%,+1%と修正した。

2Qは円安を背景とした強力な中古車需要継続に伴う中古車相場の上昇により国産車販売事業の大幅な増収増益に加え、輸入車ディーラー事業が堅調に推移した。今後については現状の為替相場と国産中古車需要の高さを考慮すると、大手メーカーの生産台数が回復し、市場への供給量が増加したとしても、輸出へ回る可能性が高く、中古車市場に車両が十分に出回ることはまだ先の出来事に思われる。加えて、同社の国産車販売事業は2Qと4Qに売上高が増加する季節性があり、加えて輸入車ディーラー事業はユーロ/円為替相場との相関関係が高いため、これらの要因を業績分析の際は考慮する必要がある。

投資判断を下す際にはこのような点を踏まえたうえで慎重に判断する必要がある。