証券コード2216のカンロについて、今期および来期わたる業績予想を紹介する。同社は1912年に「宮本製菓所」として設立され、1962年に東京証券取引所第二部に上場した。創業以来、キャンディを中心とした菓子製造業を営んでおり、飴とグミの領域を中心に多くのヒット商品を生み出し、キャンディ市場の最大手となっている。売上高の内訳は飴事業が約52%、グミ事業が約46%、素材菓子事業が約2%である。

飴(ハードキャンディ)事業では、「カンロ飴」や「金のミルク」などのヒットブランドを多数展開しており、メーカーシェアは約20%で業界1位となっている。コロナ後の人流回復により飴の需要も回復し、さらに昨年は予防や健康意識の高まりから、のど飴の需要が市場規模の拡大を牽引した。しかし、のど飴以外の飴(グルメ系)に関しては前年割れした品目もあり、今後は市場規模の成長が鈍化すると考えられる。

グミ事業では、「ピュレグミ」や「カンデミーナ」を主力商品としており、メーカーシェアは業界2位となっている。近年、グミ市場はコロナ禍による在宅消費の増加や健康志向の高まりを受けて拡大している。特にチョコレートのように手が汚れず、ガムのように吐き出す必要がないことから衛生的なお菓子として再認識されており、SNS映えなども手伝って若者を中心に需要が増加している。同社は新商品の開発に力を入れると同時に、主力商品の価格改定も複数回行い、数量・単価ともに大きく伸ばしている。全社売上に占めるグミの構成比率も右肩上がりで成長しており、飴の売上を上回った。今後もグミを成長の軸としてさらなる拡大が期待される。

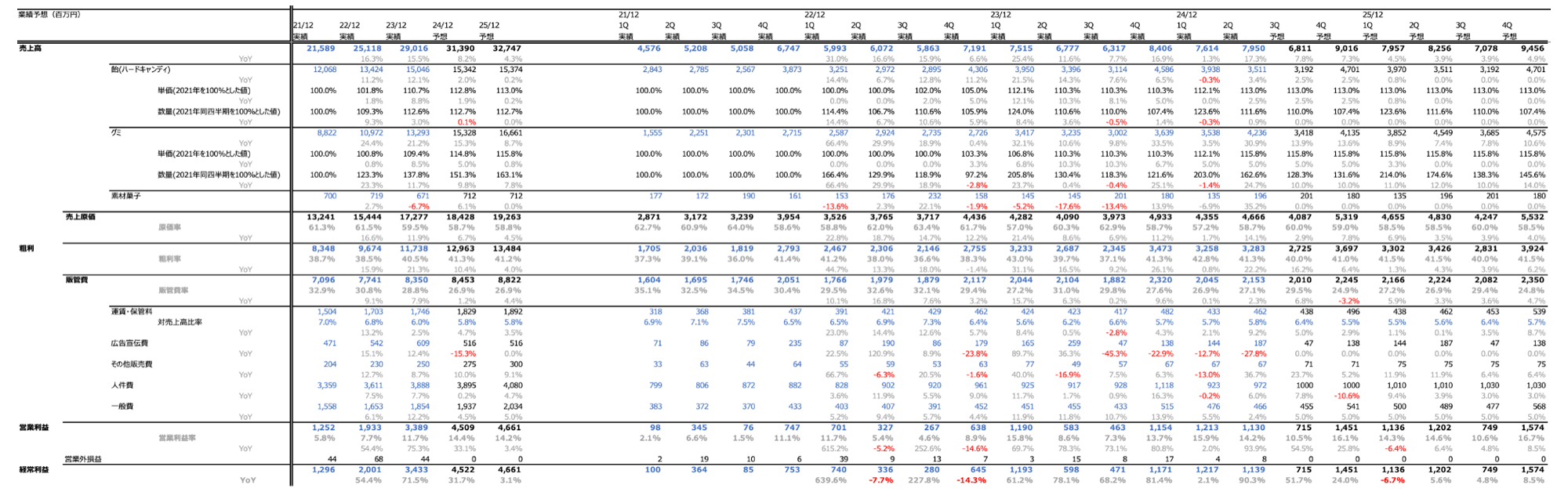

直近の決算は2024年12月期第2四半期のもので、飴、グミ、素材菓子のいずれも前年を上回る売上を記録し、営業利益も大幅に伸長した。

上記が今回の業績予想の概要(※1)である。同社の業績は販売数量と単価で構成され、売上の実績値と価格改定の情報をもとに、2021年12月期の各四半期を100とした場合の販売数量と単価の推移を算出した。飴事業に関しては、コロナ後の成長が鈍化しており、直近では競合「龍角散のど飴」の生産中止後の販売再開による反動減が見られたが、販売数量自体は減少せず、需要は堅調に推移しているため、今後も販売数量は横ばいで推移すると予測した。

グミ事業に関しては、現在の工場稼働率が非常に高いため、2024年10月に新たに稼働する松本工場の設備で製造能力が約14%増加することを考慮し、稼働後にはグミの生産数量が増加するシナリオを想定した。第3四半期については季節的に需要が減少するものの、PERAGARUのオルタナティブデータでは前年同期比で約10%の売上成長が見込まれており、それに基づいてモデルを構築した。

次に、飴とグミの主原料である水飴、ゼラチン、砂糖の価格推移を確認した。会社の見通しでは2024年12月期下期に原価が悪化するとされているが、水飴とゼラチンの価格は高止まりしており、国内砂糖相場に影響を与えるニューヨーク砂糖相場※も、2023年の上昇が一服し、主産地の豊作により下落傾向にある。仕入れから販売までのリードタイムが約3カ月であるため、今後の原価低減の可能性は低いが、逆に原価率が急激に上昇する可能性も低いため、数量増加に伴い粗利率が徐々に改善すると判断した。

※独立行政法人農畜産業振興機構より情報を参照: https://www.alic.go.jp

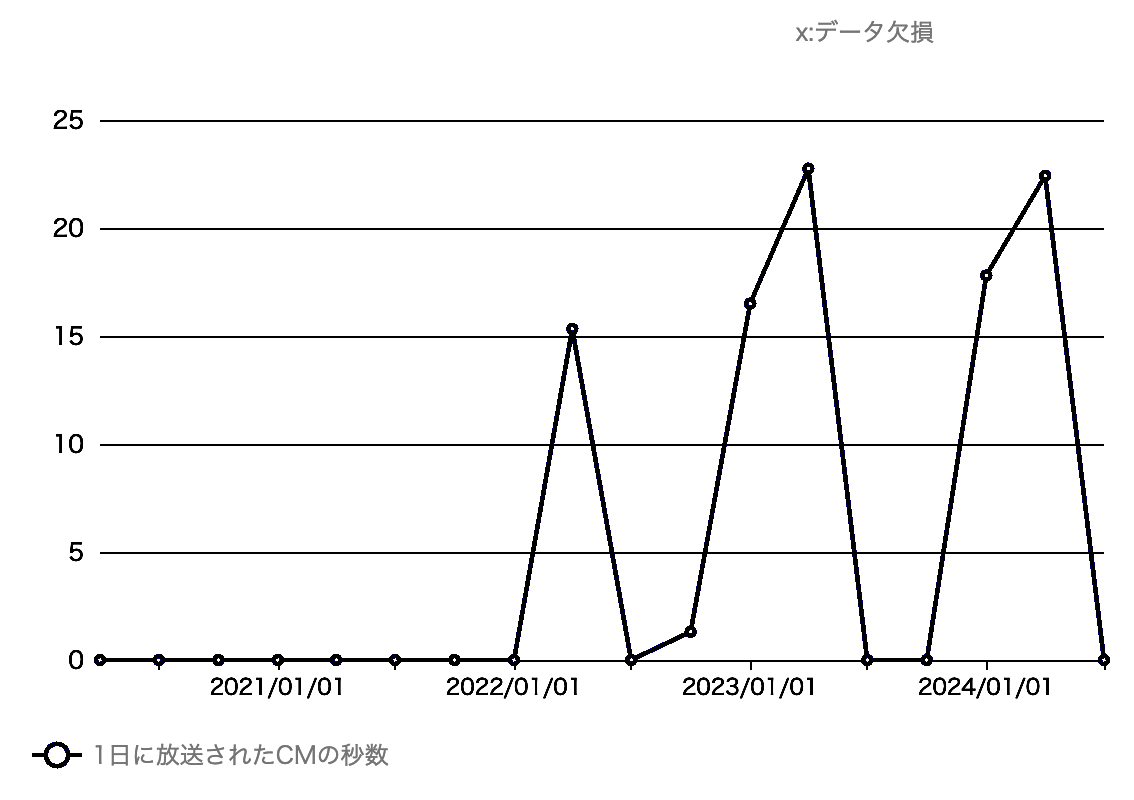

販管費に関しては、変動費は運賃のみであり、その他はほぼ固定費である。過去の傾向からも販管費は徐々に増加しており、今後も海外展開や新規事業に注力することが予想されるため、保守的に上昇基調で見込んだ。広告費については、下期も上期と同程度の費用をかける方針であるが、PERAGARUのCMデータ(※2)によると、第3四半期までに広告はあまり用いられておらず、そのため営業利益が上振れる可能性もある。

我々の予想では、2024年12月期および2025年12月期ともに、会社予想および四季報予想を上回る結果が見込まれる。同社はガイダンスを保守的に提示する傾向があり、過去にも数回にわたって上方修正を行ってきたため、今回も会社予想とは大きく乖離することになると考えられる。今回のモデルでは単価の上昇は織り込んでいないが、同社は価格改定後もブランド力によって数量減が比較的小さいため、今後も価格改定を実施する可能性があり、その場合、売上・利益ともに上振れる可能性があるだろう。一方で、同社は新規事業として海外進出を積極的に行う方針であり、それに伴う人件費などのコスト増が想定以上になるリスクもあると考えられる。

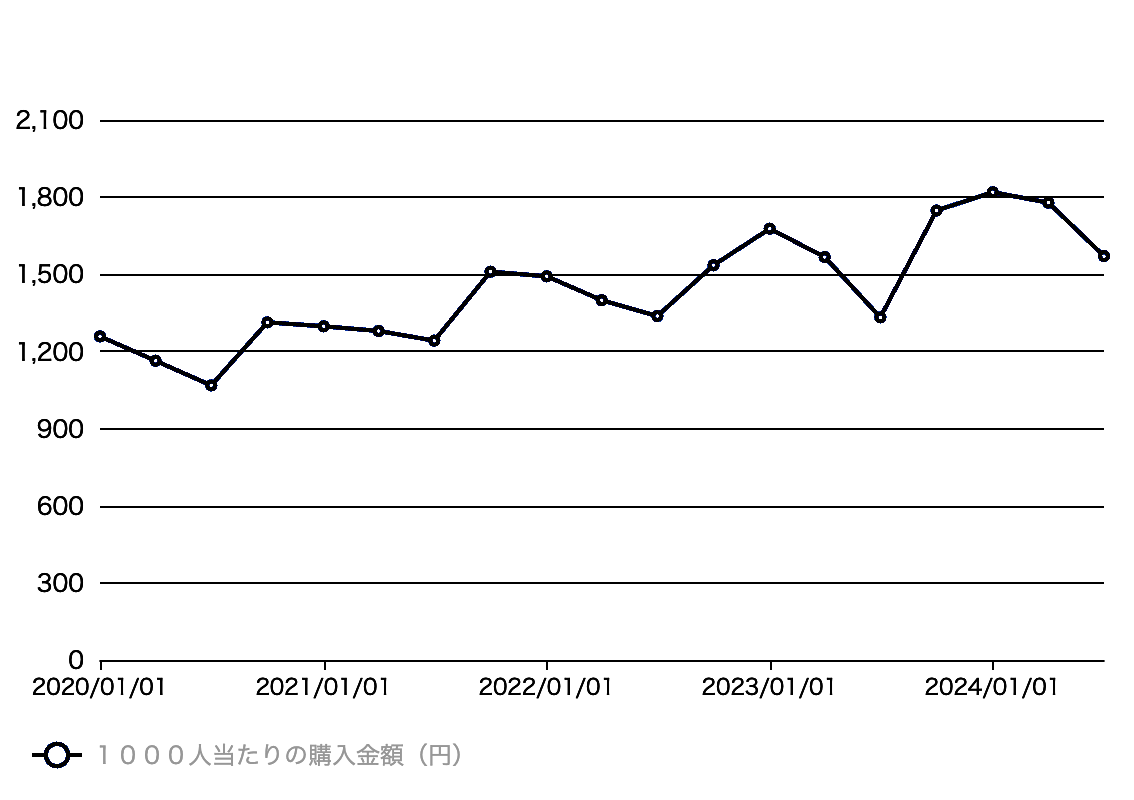

(※1)東芝グループの電子レシートサービス「スマートレシート®」の購買統計データより分析

*「スマートレシート®」は東芝テック株式会社の登録商標です。

(※2)株式会社エム・データ提供のTVメタデータより分析