8月13日に発表されたケーユーHDの2025年3月期第1四半期決算を受けて業績予想のアップデートを行った。

まずケーユーHDが発表した実績値と我々の予想の差異について確認していく。

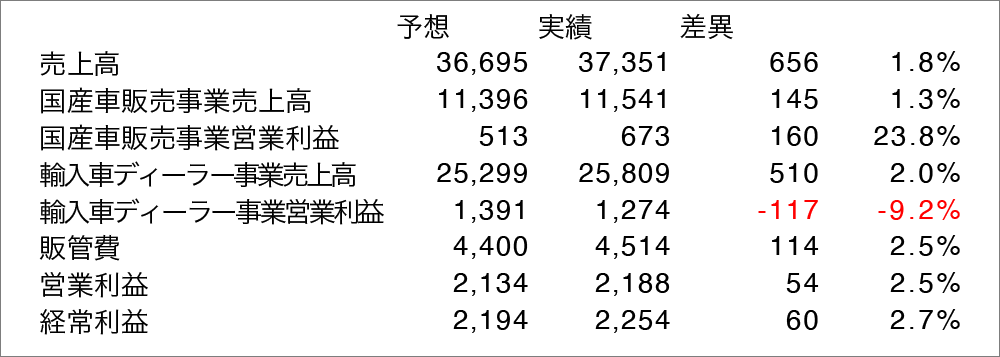

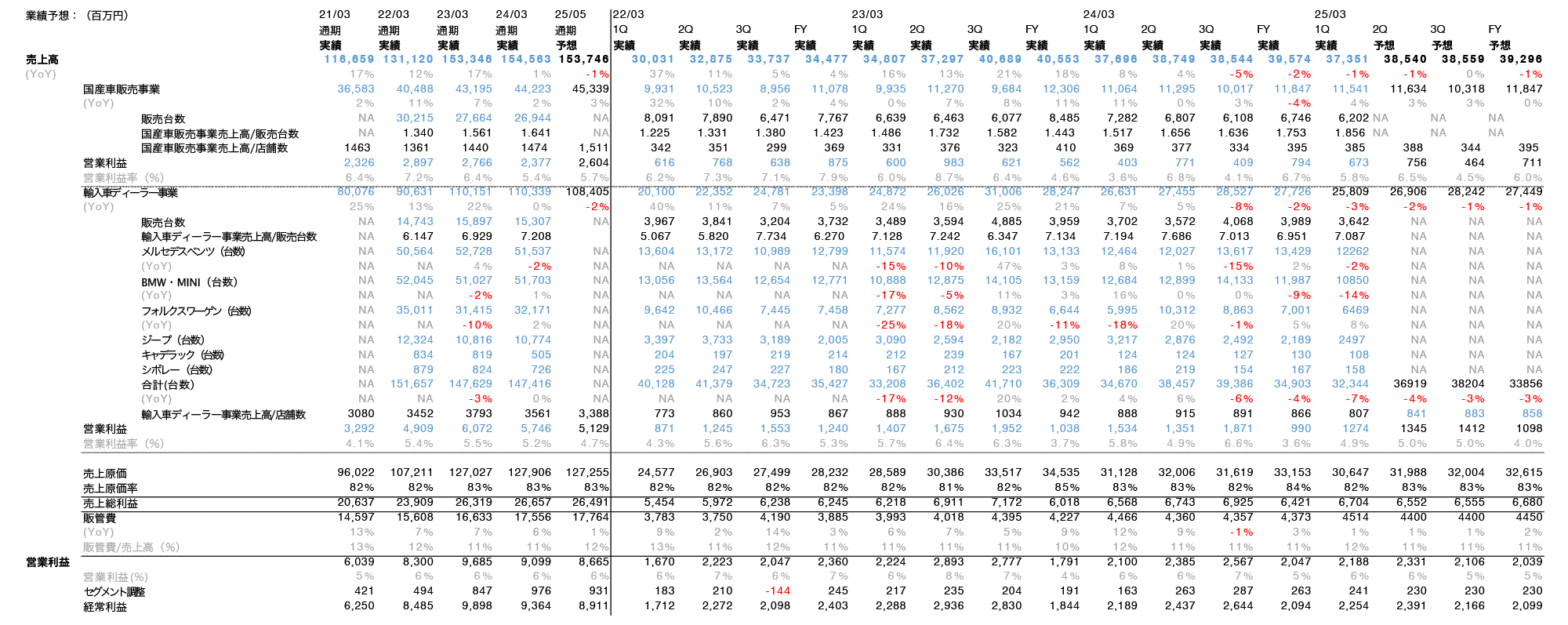

売上高が+1.8%、営業利益は+2.5%と我々の予想と同等な水準に収まった。国内車販売事業において、売上高は+1.3%、営業利益は+23.8%と営業利益が予想に対し大きく上振れた一方、輸入車ディーラー事業の売上高は+2.0%、営業利益は-9.2%と予想に対し営業利益が下振れる形となった。

国内車販売事業については、新車価格上昇などを背景に、2024年に入ってから新車新規登録台数は減少傾向である一方、円安による海外輸出需要の後押しもあり、中古車新規登録台数は前年比で増加傾向である。この傾向に加え、人気車種の新車供給不足による中古車価格の高騰やダイハツやトヨタなどの自動車メーカーの検査不正に伴う新車の出荷停止によって中古車の供給量が減少している。これらにより、オートオークションの成約単価が上昇を続けており、今後もこの傾向は継続すると考えている。またオートオークションの成約単価上昇に伴う仕入れ価格上昇に起因する利益率の悪化は確認されず、逆にYoYで利益率は改善した。

輸入車ディーラー事業においては、23年3月期にメルセデスベンツ車を取り扱うシュテルン世田谷の店舗を3店舗新たに展開し販売台数を増加させたが、輸入車新規登録台数が5年連続でマイナスとなるなど、日本全体で輸入車への購買意欲が減少傾向であることに加え、円安による価格の上昇も後押しし、販売台数がやや減少し、平均販売単価は横ばいに推移すると予測している。

今回の決算開示を受け、業績予想モデルの更新を行ったので紹介する。変更した点は以下である。

- 国内車販売事業の2Q~FYにおけるYoY成長率を-3%としていたが、2・3Qを+3%,FYを0%と置いた。

- 輸入車ディーラー事業のYoY成長率を2Qで-3%,3Q・FYで0%としていたが、2Qで-2%,3Q・FYで-1%と置いた。

- 通期における国産車販売事業、輸入車ディーラー事業での実績販売台数の追加。国産車販売事業においては、USS社(証券コード4732)から開示されている成約車両単価の推移からQ毎の販売単価の平均を算出し、それを基にQ毎の販売台数を算出している。輸入車ディーラー事業においては、同社の主力ブランドがメルセデス・ベンツであることから、同ブランドの輸入台数の推移からQ毎の販売台数を推定し、それを基に販売単価の平均を算出した。

第1四半期は円安や新車需要の減少に伴い、輸入車ディーラー事業が減収減益となった一方、中古車需要の増加や供給量の減少に伴う中古車相場の上昇によって国産車事業は増収増益となった。今後については、引き続き中古車相場が上昇を続けると予想しているが、世界情勢による海上輸送の遅れや輸送費の高騰、円高傾向による輸出車の割安感の減退により、足元で中古車輸出台数が減少しているため、国内中古車在庫の増加により中古車相場が下落する可能性もある。投資判断を下す際にはこのような点を踏まえたうえで慎重に判断する必要があるだろう。