証券コード9856ケーユーHDについて、今期の業績予想について紹介する。同社は1972年10月に自動車販売事業で創業し、1996年12月に東証スタンダード市場に上場している。国産車販売事業、輸入車ディーラー事業の2事業を展開しており、主力の輸入車ディーラー事業が売上高全体の約72%を占める。

国産車販売事業では、東日本エリアで中古車販売店ケーユーを展開し、個人向けに国産車全メーカーの中古車販売、新車販売、アフターサービス、保険代理店の4つのサービスを提供している。新車の納車遅れの影響で買取が行われていないことにより、オークションに出品される台数が例年と比べ減少していることから中古車相場の高騰が続いているが、6月以降は新車登録台数が増加する見込みであるため、夏から秋にかけて中古車相場が下落していく見通しであるとのことだ。

輸入車ディーラー事業では、首都圏を中心に輸入車の正規ディーラーを展開し、国産車販売事業と同様に、個人向けに4つのサービスを提供している。輸入車のブランドはメルセデスベンツ、BMW、Jeep等を中心に取り扱っている。円安・高物価の傾向は継続していく見通しであり、消費者が輸入車の購入を控え、新規需要が縮小していく確率が高い。

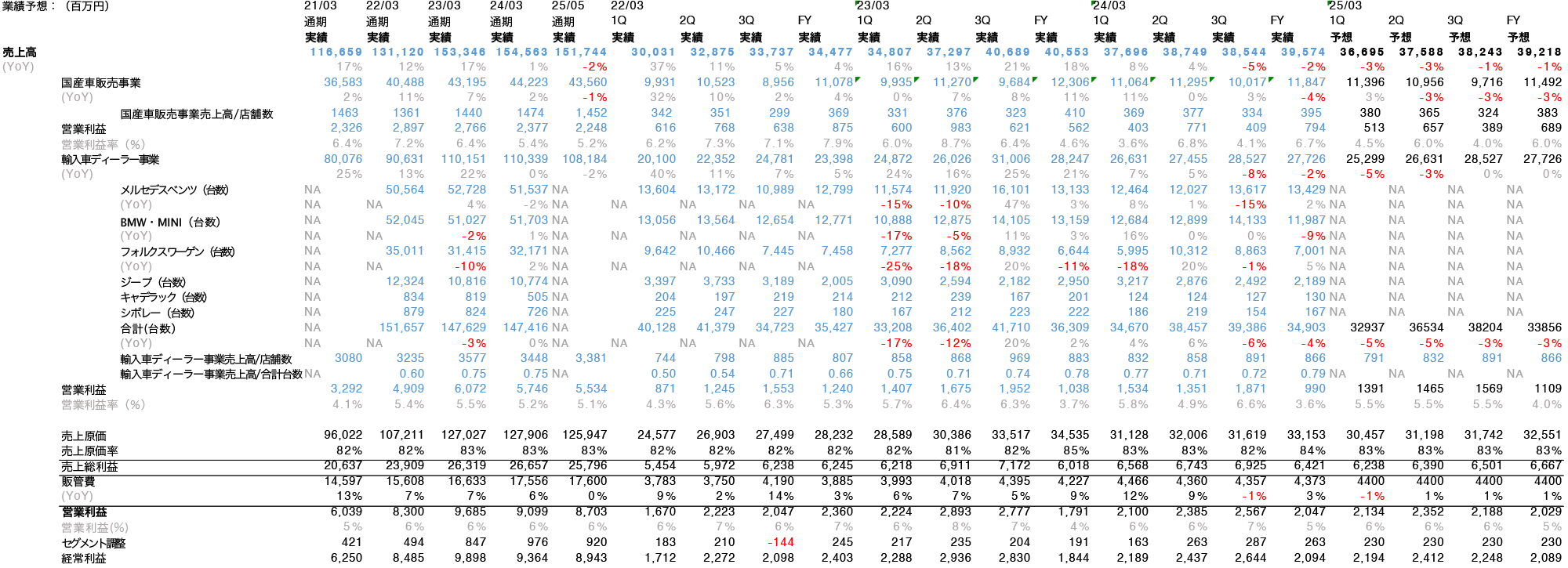

直筋の決算は5月に開示された2024年3月期通期決算であり、国産車販売事業を中心に成長したが、増収減益となった。

上記が今回行った業績予想である。

国産車販売事業は、JAIAの統計調査によると24年1月から新規中古自動車登録台数が増加しているが、6月以降は新車の登録台数が増加し、秋口にかけて中古車相場が下落する見通しであるため、1Qは3%の成長と置いたが、2Q以降は-3%の減収を見込んだモデルを作成した。また新車の納車遅れにより、買取数が減少することで、オートオークションに出品される台数が例年より減少している。これにより今年の中古車相場が高騰しているが、オートオークションでの仕入れ価格が上がるということは、その分、利益率も悪化するということを留意する必要がある。

輸入車ディーラー事業は、売上高とJAIAが公表している外国乗用車登録台数と強い相関関係が確認できるため、月次の登録台数を基に1Qは-5%の減収を見込み、また円安による需要減少を見込んで2Qは-3%,3Q以降は0%と置いた。

以上の予想と会社予想、四季報予想との比較を以下に示す。

我々の予想では2025年3月期の予想は、売上高、経常利益ともに会社予想、四季報予想を上回り、やや強気な予想となった。今回行った予想では、3Q,4Qの輸入車ディーラー事業の売上高をやや強気に設定したことによる。また同社は当面連結配当性向を30%をめどとし、業績に応じた配当を基本方針としている。当期における期末配当金は、普通配当40円、2Q配当20円と合わせて年間60円とすることが決定している。投資判断を下す際はこのような点を踏まえたうえで慎重に判断する必要があるだろう。