証券コード5888 ダイワサイクルについて、今期及び来期にわたる業績予想について紹介する。同社は1990年から大阪府八尾市で駐輪場の運営を行っていたが、99年に自転車専門店のチェーン展開を開始した。2023年11月に東証グロースに上場している。大阪府の55店舗を軸にして、全国に124店舗を展開する。地域別では、関西に75店舗、関東に45店舗、中部に3店舗を持つ。今後は関東への展開を強化するとしており、中長期的には200店舗を目指すとしている。同社の主力ブランド「DAIWA CYCLE」は郊外ロードサイドで展開しており、売り場面積は100坪から250坪で、約500台の自転車を展示している。

同社の事業は自転車関連販売事業の単一セグメントであり、自転車が売上高の約74%、パーツ・アクセサリーが16 %、FC店舗からのロイヤリティとその他(修理、自転車関連の保険、大和サポートパック)が10%を占めている。売上高の74%を占める自転車の中では電動アシスト車の販売比率が59%と高く、業界全体(国内流通額)の39%を上回る。経済産業省の生産動態統計と財務省の貿易統計から推定される自転車小売りの市場規模は約3700憶円程度であり、同社売上高は153憶円である。業界動向としては、オーナーの高齢化や商品ニーズの変化により、自転車小売り事業所数は年々減少し、大型自転車専門店チェーンの寡占化が進んでいる。これらのことから、主力の成長市場と位置付けられる電動アシスト車に注力する同社がシェアを伸ばしていく余地はまだあると考えられる。

直近の決算は2024年3月に発表された2024年1月期の4Q決算であり、増収増益で着地した。24年1月期においては、物価の上昇や円安に伴い商品の販売価格が上昇したことにより、自転車の買い替え需要が減少し、修理需要が増加した。また、2023年4月からのヘルメット着用の努力義務化に伴い、ヘルメットの需要が増加した。同社は顧客との長期的な関係構築を目指しており、出張費無料の修理サービスを行う。同社が公開するパーツ・アクセサリーの販売高(2,440百万円)は仕入れ高(1,156百万円)を大きく上回っており原価率が低いと考えられる。そのため修理需要の増加は、同社営業利益率の改善に寄与するだろう。

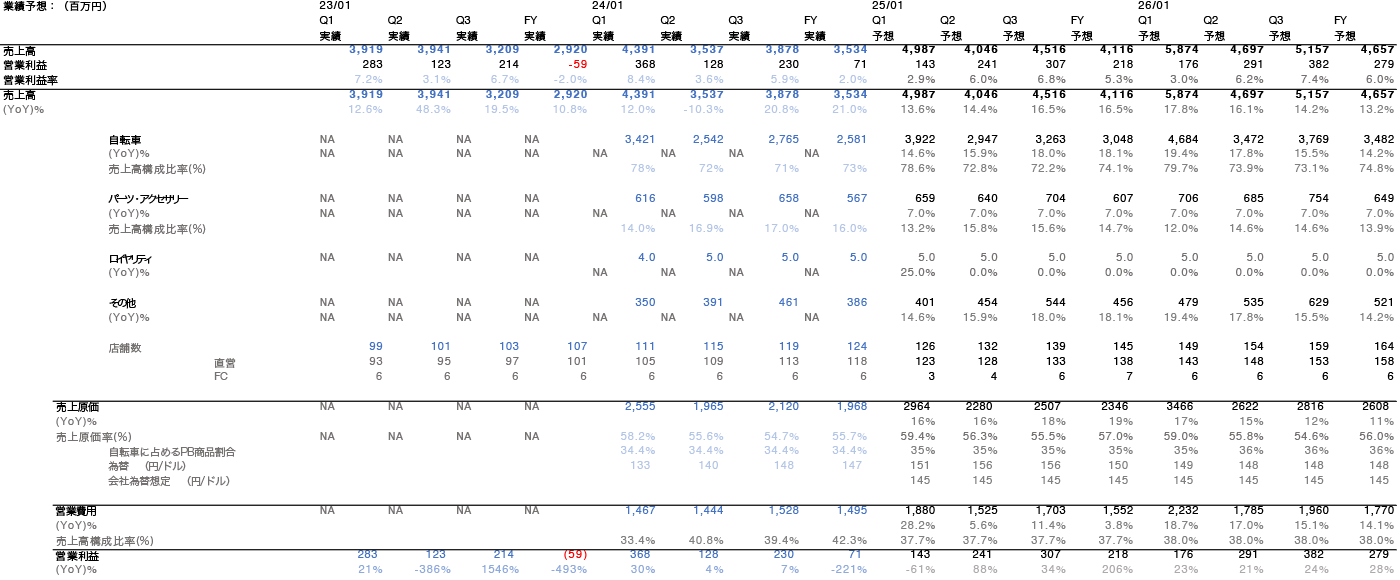

上記が今回行った業績予想である。

同社は店舗数とPB自転車の販売比率をKPIとしている。同社説明によると一般自転車のPBの粗利率は50%を超えており、電動自転車のPBの粗利率は今後40%を目指している。これらのPB比率が徐々に高まることで、利益率の上昇が見込まれるとみている。売上高は店舗の出店計画と店舗当たりの売上高の積を取り推測した。顧客が選ぶ自転車の購入先として、個人店から大型店舗へのシフトが続いていることと、同社が強みとするアフターサービスの充実により同社の市場シェアが伸びていくことを想定し、店舗当たりの売上高の増加を予想している。

以上の予想と四季報予想の比較を以下に示す。

我々の予想では2025年1月期の予想は売上高、営業利益ともに四季報予想を上回っており強気な予想となった。

自転車業界は、仕入価格及び販売価格の高止まりが続くことで、消費者の自転車の買い替えから修理サービスへのシフトが続くと想定される。出店数を加速させることでシェア拡大を目指すとともに、出店拡大に耐えられるよう人材の採用と強化を適切なタイミングで行っていけるかが重要であると考えている。リスクとしては採用ペースに出店ペースが遅れることで利益率が落ち込む可能性もある。また、同社は中国で生産した自転車を輸入しており、原材料となるゴムの販売価格や為替レートには注意が必要だろう。