証券コード7610 テイツーについて、来期の業績予想について紹介する。同社は1989年に岡山県岡山市南区豊浜にて「古本市場」を創業し、1999年9月に東証JASDAQに上場している。その後、東証の株式市場再編において審査基準をすべて満たし、2022年5月に東証スタンダードへ移行している。同社は書籍、家庭用テレビゲーム、トレーディングカード、ホビー、CD、DVD等の販売及び、買取事業を行っており、新品の販売が売上高全体の約44%、中古品の販売が約55%、その他が約1%を占める。

テイツーの事業は、家庭用テレビゲーム、トレーディングカード、ホビーなど、各市場の動向に大きく影響されるため、それぞれの市場の成長性について説明する。経産省が公開するデータとシェアードリサーチ社よると、家庭用テレビゲーム市場はコロナ禍における巣ごもり需要の恩恵を受け、やや成長したものの、長期的には縮小傾向であり、過去10年間の年平均成長率は6.8%減であった。これはゲームコンテンツの大半がスマホによるオンラインプラットフォームに移行したこと、家庭用ゲーム機ソフトをパッケージ版ではなくダウンロード版で購入する層が増加していることなどが主な要因である。トレーディングカード市場は近年「ポケモンカード」が市場拡大を牽引しており、新品トレカの市場規模は2011年~2019年で横ばいだったものの、2020年~2023年で約2倍になっており、これからの成長も十分期待できる。これは近年、動画配信者が対戦の様子やカードパック開封などの動画を配信し始めたことで、新規プレーヤーの獲得や休眠プレーヤーの復活につながったこと、コロナ禍における外出自粛期間中に昔、トレカで遊んでいた世代が親になり、自分の子供と遊ぶ状況が生まれていることが要因として挙げられる。ホビー市場はフィギア、プラモデルを中心に市場規模が拡大していて、2019年~2023年の5年間でフィギア市場は約54%,プラモデル市場は約95%成長している。コロナ禍における巣ごもり需要を契機に拡大したが、縮小に転じることなくコロナ禍前の水準を上回っている。これはホビーの本場である米国や中国で日本の製品が高く評価されていることや、数年前と比べ小売り単価が大幅に上昇していることが要因として挙げられる。

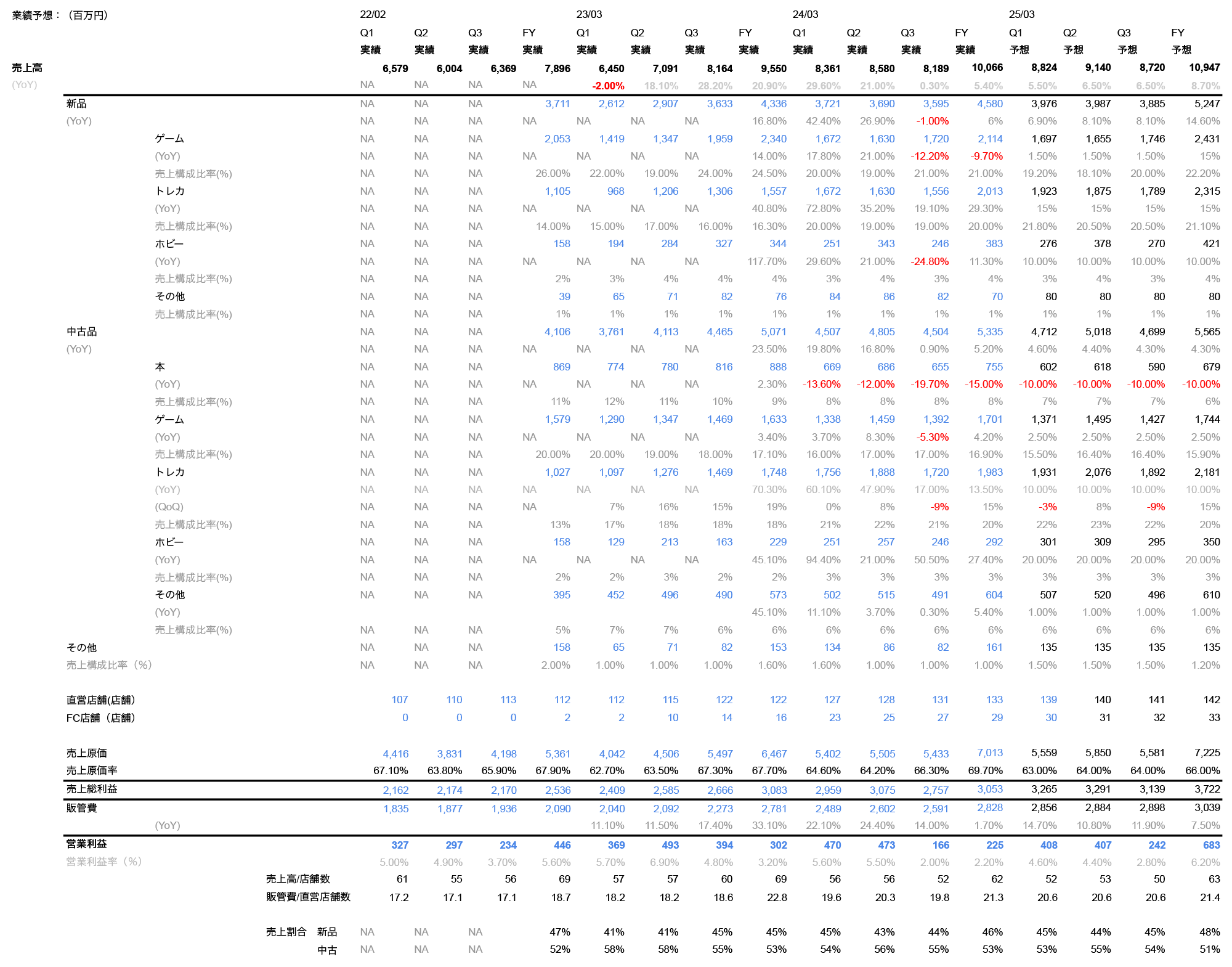

直近の決算は2024年4月15日に発表された2024年2月期の4Q決算であり、売上高はYoY, QoQで成長したが、営業利益もYoYで減少した。

新品ゲームは2023年5月に発売された「ゼルダの伝説 ディアーズオブザキングダム」が記録的な売上であったこと、任天堂以外のゲームソフトの売上が伸び悩んでいることから、25年2月期の新作ゲームソフトの売上が大幅に伸びるとは考えづらいが、2024年12月~2025年3月の期間に「ニンテンドースイッチ」の後継機発売が濃厚とされているため、25年2月期4Qは大幅な売上増加を予測し、YoYで15%の成長を見込んだ。同社の個人投資家向けIRセミナーで中古レトロゲームのインバウンド需要の存在が説明されたが、ドル円が乱高下した23年2月期Q3~24年2月期Q2を確認すると、為替との相関をそれほど確認できないため中古品ゲームは24年2月期と同水準のYoYで2.5%の成長と置いた。トレーディングカードについては24年2月期Q2~Q3の期間でポケモンカードバブルがはじけ、ポケモンカードの価格は下がり続けているが、転売目的のカード購入が減り、純粋なプレーヤーがカードを購入できる状態になりつつあるため、新品・中古品ともに売上高が増加すると考え、それぞれYoYで15%,10%の成長を見込んだモデルを作成した。しかし中古品の取引価格の低下は一時的な原価率上昇につながることを留意する必要がある。またワンピースカードやドラゴンボールカードの発売開始はトレカ事業を後押しするだろう。ホビーについては円安によるインバウンド需要が売上に大きな影響を与えると推測できるため、24年2月期に引き続き成長すると予想した。中古品の本に関してはシェアードリサーチ社によると、紙媒体の書籍・雑誌の過去10年の年平均成長率が年率4.2%減と縮小傾向にあるためるため25年2月期も弱気な予想となった。また同社が開発した専門知識不要でトレカ査定を可能にするTAYSの販売などを行うその他事業は、売上高、営業利益ともに全体の約1%であるためYoYでの成長率を基に業績を予想した。

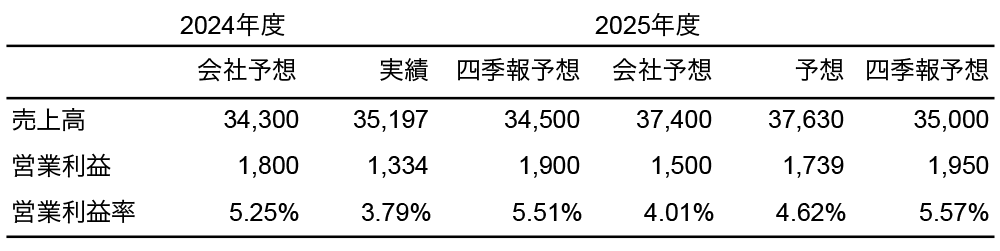

我々の予想では、2025年2月期の予想において売上高は会社予想・四季報予想と同水準だが、営業利益は会社予想、四季報予想を下回っており、弱気な予想となった。今回行った予想が弱気になった理由は、会社予想や四季報予想がかなり強気な予想であることが挙げられる。2024年2月期の進捗率に関して、売上高は102%と会社予想を上回ったが、営業利益は74.1%となり大幅に下回る結果となった。同社は低コスト出店が可能な古本市場の小型パッケージである「ふるいち」を中心に出店するとの方針のもと、不採算店舗を退店させながら,イオンモールや商店街などの人口集積地を中心に2023年2月期Q1から2年間で直営店舗を20店舗, FC店舗を25店舗増加させており、24年2月末現在で43都道府県にて162店舗展開している。同社の売上高は新規出店の強化を始めた23年2月期2Qから大幅に増加しており、店舗数の増加が売上高増加に大きく寄与すると考えられるため、注視する必要がある。また25年2月期は、昨年度から引き続きアルバイトの賃金上昇トレンドの継続が予測されること、電気料金引き上げが発表されていることから販管費が若干増加することも考慮する必要がある。

投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。